Así vimos la TV en 2012: el año de la crisis, el destrone de TVE y la fusión Antena 3-laSexta

Este es el análisis televisivo del año 2012 elaborado por la consultora Barlovento Comunicación.

AÑOS ANTERIORES:

•2009: TRANSFORMACIÓN RADICAL DEL SECTOR AUDIOVISUAL

•2010: ACELERADA TRANSFORMACIÓN DEL MODELO DE NEGOCIO DE LA INDUSTRIA TELEVISIVA–AUDIOVISUAL. PRIMER AÑO DE TELEVISIÓN DIGITAL.

•2011: CONTINÚA LA PROFUNDA TRANSFORMACIÓN DEL MODELO DE NEGOCIO TELEVISIVO–AUDIOVISUAL. COMIENZA EL REAJUSTE DEL MERCADO.

• 2012: EL MERCADO TELEVISIVO SE CONCENTRA CON RÉCORD DE CONSUMO EN UN CONTEXTO DE CRISIS PUBLICITARIA.

1. UN AÑO DE DIFICULTADES PARA EL SECTOR. EL MERCADO TELEVISIVO SE CONCENTRA EN UN CONTEXTO DE CRISIS ECONÓMICA Y PUBLICITARIA.

Sin ninguna duda, la profunda crisis económica y publicitaria ha sido la gran protagonista del año televisivo, marcando el devenir de todo el sector audiovisual. Las empresas del medio, tanto públicas como privadas, se encuentran inmersas en procesos de adaptación al nuevo y complicado contexto financiero que vive la industria audiovisual: merma de ingresos, despidos, reducción de presupuestos, etc. han formado parte de un denominador común en este año 2012.

La integración de Tele 5 y Cuatro efectiva en los últimos días de 2010 y la fusión de Antena 3‐La Sexta culminada en los primeros días de octubre de 2012 han dejado un panorama competitivo polarizado hasta el extremo. Las dos grandes alianzas resultantes copan alrededor del 55% de cuota de pantalla y casi el 90% de cuota publicitaria (87,5% en los nueve primeros meses de 2012). El mercado se enfrenta a un escenario difícil e incierto.

Las previsiones de inversión publicitaria para el nuevo año no son nada halagüeñas; diferentes fuentes del sector estiman que podría descender el 10%, que caso de confirmarse llevaría a un agravamiento de la salud del sector televisivo‐audiovisual.

2. TELE 5, CON EL 13.9% DE CUOTA DE PANTALLA, ARREBATA A LA1 EL LIDERAZGO COMO CADENA MÁS VISTA DEL AÑO. POR GRUPOS EMPRESARIALES, MEDIASET ESPAÑA LIDERA EL MERCADO CON EL 28,2% DE CUOTA.

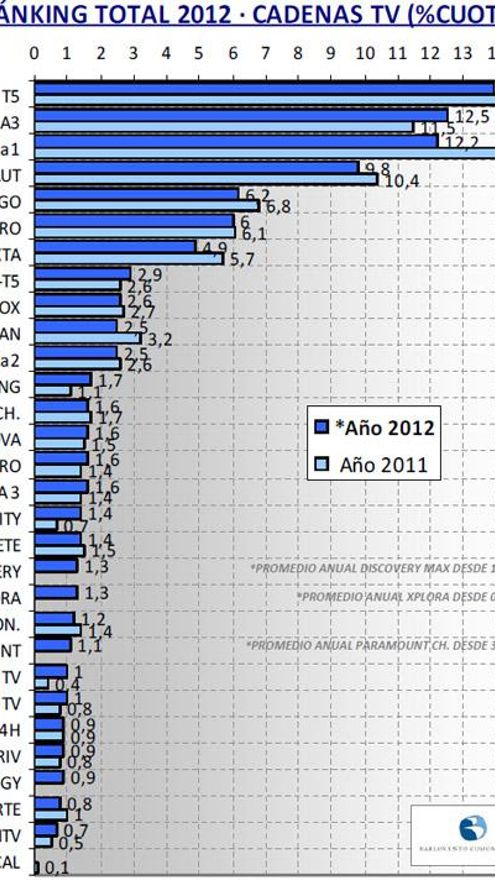

Tele 5 (13.9%) lidera la clasificación anual de cadenas más vistas, seguida de Antena 3 (12.5%) y La1 (12.2%). La FORTA promedia el 9,8%, Cuatro suma el 6,0% y La Sexta el 4.9%. Los descensos son generalizados (salvo Antena 3) y La1, La2, Tele 5 y FORTA registran sus mínimos anuales.

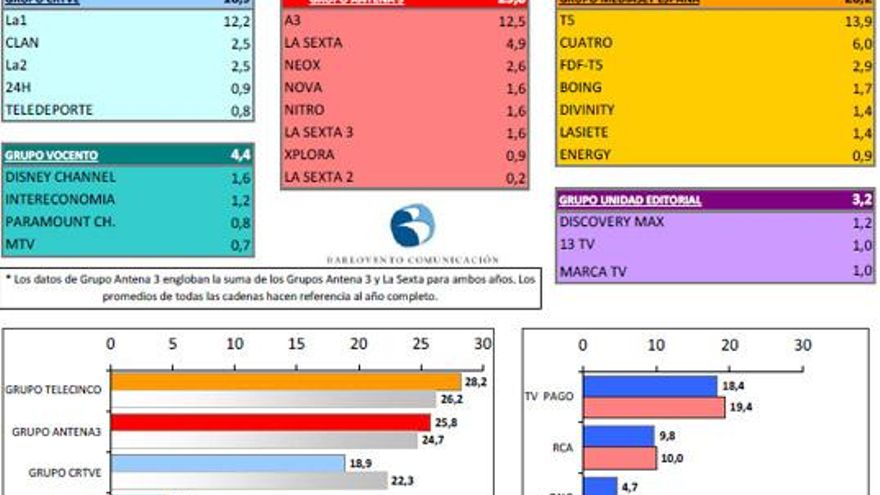

Por grupos empresariales, Mediaset España es líder con el 28.2%. Antena 3, tras su integración con La Sexta, reúne el 25.8% (totalizando el anual de ambos grupos), mientras que la CRTVE acumula el 18.9%. Los canales del múltiplex de Vocento obtienen el 4,4% y los de Unidad Editorial el 3,2%

3. DESCENSO EN LAS CIFRAS DE INVERSIÓN PUBLICITARIA EN TELEVISIÓN: APROX. 1.800 / 1.850 MILLONES DE EUROS, CON UN RETROCESO EN TORNO AL 18% QUE SUPONE 400 MILLONES DE EUROS MENOS QUE EN 2011.

Las cifras de inversión publicitaria en televisión recogidas por Infoadex correspondientes a los nueve primeros meses del año (1.338 millones de euros entre enero y septiembre de 2012) apuntan a un descenso porcentual respecto al 2011 del –18,3%.

La proyección estadística al cierre del presente ejercicio llegaría a una cifra cercana a los 1.800 / 1.850 millones de euros, alrededor de 400 menos que los 2.237 millones de euros del 2011.

4. ANTENA 3 Y LA SEXTA MATERIALIZAN SU FUSIÓN

El 1 de octubre de 2012 Antena 3 materializa su fusión con La Sexta, conformando el otro gran grupo audiovisual del país tras la unión previa de Cuatro y Tele 5 hace dos años. El mercado televisivo queda por tanto concentrado en estos dos grandes holdings (Grupo Antena 3 y Mediaset España), que acumulan casi el 90% de la inversión publicitaria en el medio.

5. INCERTIDUMBRE EN EL MODELO DE NEGOCIO DE LAS TELEVISIONES PÚBLICAS

Las televisiones públicas siguen inmersas en un clima de incertidumbres políticas, financieras y laborales. TVE está a la espera de conocer la resolución de Bruselas sobre sus fuentes de financiación (están en el aire las aportaciones de los operadores telefónicos y el resto de cadenas privadas), una decisión crucial para todo el sector por las importantes consecuencias que conllevaría en términos económicos.

Los entes autonómicos, por su parte, se encuentran en una situación extremadamente delicada. Las reducciones presupuestarias de las que han sido objeto en los últimos tiempos, están provocando en la mayoría de los casos reajustes de personal y de servicios básicos asociados a su funcionamiento (ERE’s en plantillas, redimensionamientos empresariales, cierre de canales, externalizaciones, ahorro extremo...).

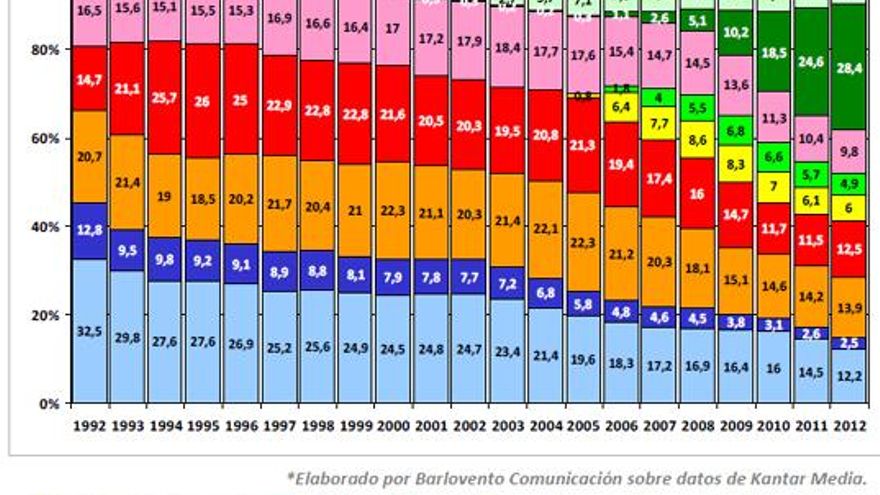

6. LA FRAGMENTACIÓN TELEVISIVA VUELVE A AGUDIZARSE; LAS CADENAS CREADAS AL AMPARO DE LA TDT VUELVEN A GANAR TERRENO A LAS CADENAS MÁS VETERANAS.

El conjunto de ‘Temáticas con concesión TDT’ llegan en 2012 al 28,4% de cuota, más de la cuarta parte del mercado nacional. La fragmentación de audiencias no para de agudizarse; el 2012 ha sido el año en el que las tres grandes generalistas (La 1, Tele 5 y Antena 3) suman una menor cuota de pantalla: sólo el 38.6%.

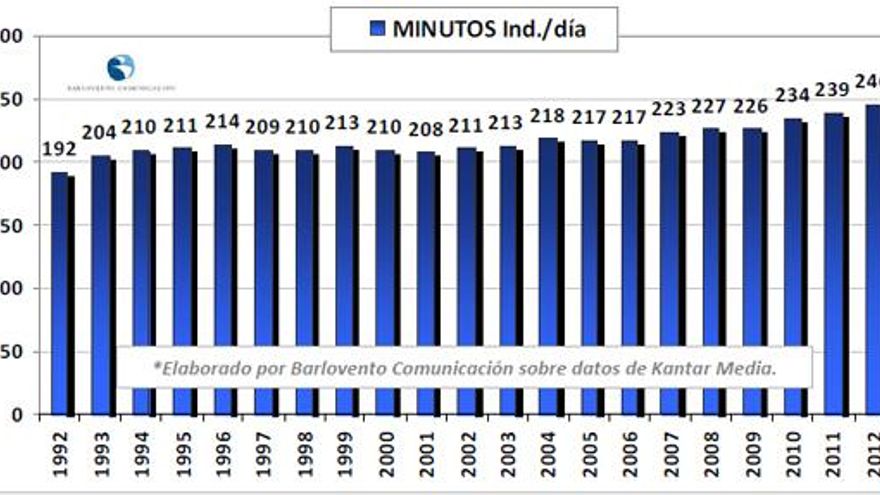

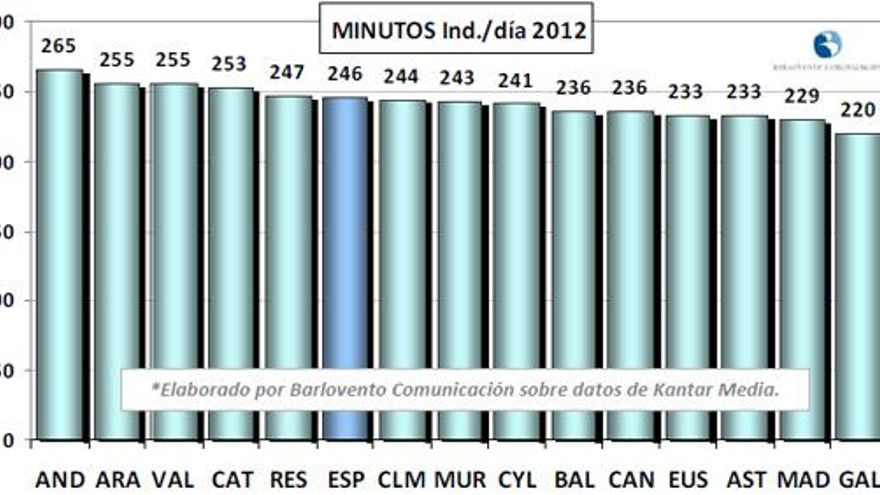

7. RÉCORD ABSOLUTO DE CONSUMO TELEVISIVO EN 2012: 246 MINUTOS POR PERSONA Y DÍA.

Los 246 minutos consumidos por persona y día suponen un nuevo récord de consumo televisivo en España. Es el cuarto año consecutivo de incrementos y la cifra supone 7 minutos más que el año anterior. Las nuevas tecnologías, dispositivos y pantallas, así como el conjunto de las redes sociales (1 de cada 3 tuits es sobre televisión) no parecen afectar al medio televisivo, sino más bien al contrario; retroalimentan al producto audiovisual.

TITULARES DE LA AUDIENCIA 2012

• CONSUMO TELEVISIVO

• EVOLUCIÓN ANUAL CADENAS

• RESULTADOS 2012 CADENAS

• EVOLUCIÓN MENSUAL 2012 CUOTAS CADENAS

• COMPARATIVO CUALITATIVO CADENAS 2012

• RESULTADOS POR DÍAS DE LA SEMANA Y FRANJAS

• ‘CICLOS DE VIDA’ Y ‘CONSTELACIONES’

• RESULTADOS CADENAS AUTONÓMICAS

• RESULTADOS SISTEMAS DE DISTRIBUCIÓN

• TEMÁTICAS DE PAGO

• EMISIONES MÁS VISTAS 2012

• GÉNEROS DE PROGRAMACIÓN

• RESULTADOS DE LOS INFORMATIVOS

• NOMENCLATURA

TITULARES MÁS DESTACADOS DEL AÑO 2012

• Tele 5 (13,9%) arrebata a La1 (12,2%) el liderazgo como cadena más vista del año. La pública retrocede 2,3 puntos y se ve superada también por Antena 3 (12,5%) que alcanza la segunda posición gracias a un ascenso de un punto porcentual.

• Cuatro y La Sexta, obtienen el 6,0% y 4,9% respectivamente. El grupo de autonómicas se hace con el 9,8% de cuota, el de ‘temáticas con concesión TDT’ el citado 28,4% y el de ‘temáticas de pago’ con el 6,2% de cuota.

• El mercado televisivo sigue inmerso en un acusado proceso de fragmentación. Las tres grandes cadenas, La1, Tele 5 y Antena 3, suman en el 2012 el mínimo anual al reunir 38,6 puntos de cuota, 1,6 puntos menos que en 2011. Las cadenas tradicionales, La1 (12,2%), La2 (2,5%), Telecinco (13,9%), y FORTA (9,8%), obtienen sus mínimos anuales.

• Por grupos cualitativos, Tele 5 es la cadena más vista en mujeres y La1 en hombres. Además, la privada es la primera opción entre adultos jóvenes (25‐44 años) y maduros (45‐64 años), y en las regiones de Andalucía, País Vasco, Galicia, Castilla La Mancha, Canarias, Aragón y Asturias. La pública gobierna en mayores de 64 años y en los ámbitos de Madrid, Baleares, Castilla y León, Murcia y el ámbito ‘Resto’, mientras que Antena 3 continúa siendo la cadena más vista por el público joven de 13 a 24 años y la más seguida en la Comunidad Valenciana. Clan sigue dominando el grupo infantil de 4 a 12 años. En la región de Cataluña, la autonómica TV3 consigue nuevamente alzarse al primer lugar del ránking de las más vistas.

• El consumo televisivo durante el 2012 es de 246 minutos de media diaria por individuo, siete minutos por encima del 2011. En términos anuales, es el récord histórico de consumo televisivo en nuestro país.

• Récord de consumo de la TDT, que en el mes de diciembre supone el 81.4% del tiempo total de visionado, por un 14,3% a través del cable y un 4.3% por satélite.

• En el mes de noviembre se registró el máximo histórico de consumo televisivo para un período mensual con 269 minutos por persona y día.

• El consumo individual de televisión (43.8% del total) sigue siendo el mayoritario, seguido del consumo en pareja (39.8%) y en grupo (tres o más personas) con un 16.5%, cifras todas ellas muy similares a las del año anterior.

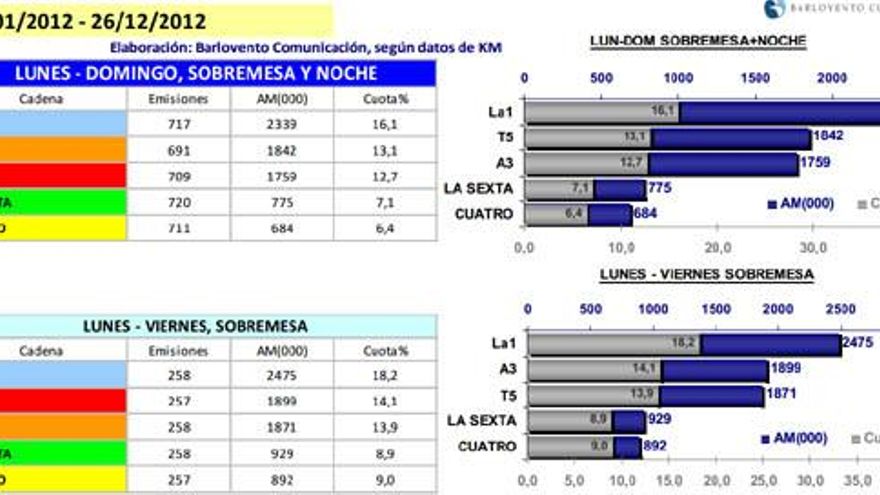

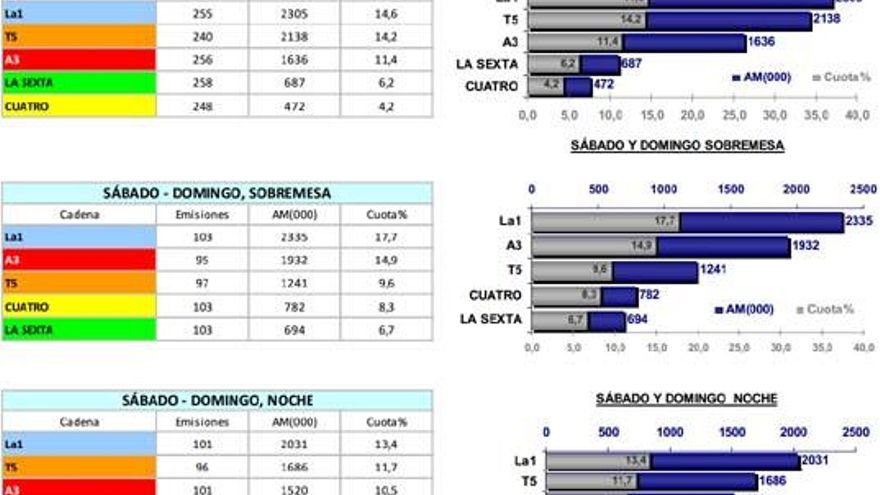

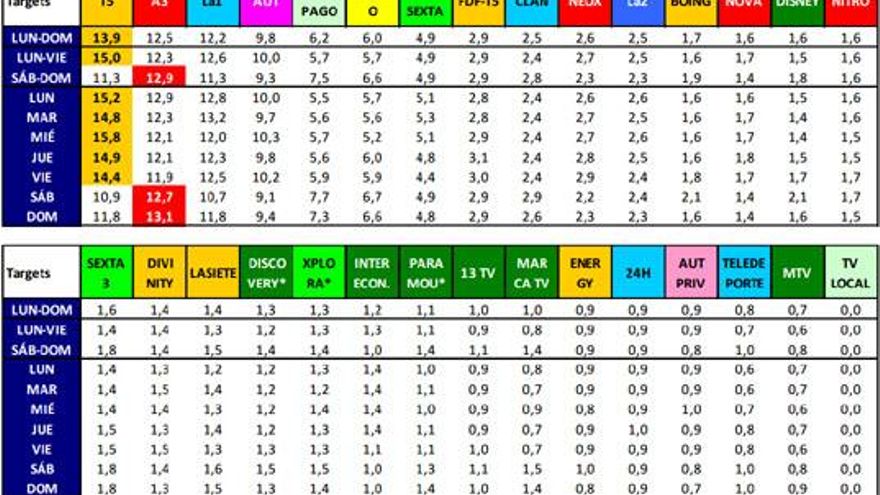

• En el desglose por días de la semana, Tele 5 logra imponerse en las jornadas de lunes, martes, miércoles, jueves y viernes. Antena 3, por su parte, lidera en sábados y domingos.

•En cuanto al reparto por franjas horarias, Tele 5 es también la cadena líder en las bandas de tarde, ‘prime time’ y ‘late night’. La1 es la referencia en la sobremesa, mientras que Antena 3 lo es en la banda matinal y las Temáticas de Pago en la madrugada.

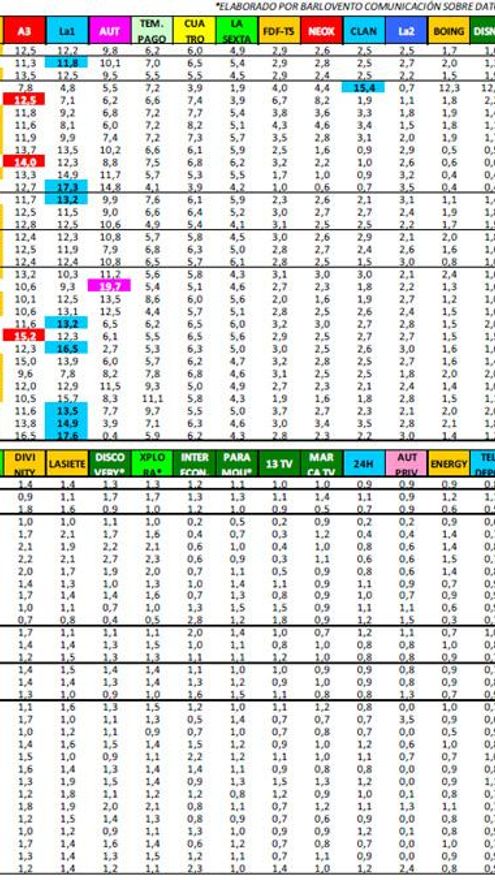

• Máximo histórico del grupo de cadenas nacidas al amparo de la TDT (las llamadas ‘Temáticas de Concesión TDT’) con un 28,4% de cuota de pantalla (3,8 puntos más que el año anterior). Las cadenas que logran una mayor cuota de pantalla en el promedio anual son FDF‐T5 (2,9%), Neox (2.6%) y Clan (2.5%).

• El conjunto de la FORTA promedia un 9.8% de cuota de pantalla en el año 2012, lo que supone una merma de 0,6 puntos con respecto al año anterior. Sin embargo, algunas de las cadenas autonómicas sí experimentan subidas, como es el caso de TV3 (Cataluña), ATV (Aragón), ETB2 (País Vasco) o IB3 (Baleares).

• La mayoría de las emisoras autonómicas registran mínimos anuales, debido a la fragmentación. Por el contrario, Aragón TV marca máximo. La autonómica que alcanza una mayor cuota es la catalana TV3 (14.3%), seguida de TVGalicia (11.5%), Aragón TV (11.3%), Canal Sur (10.1%) y la vasca ETB2 (9.9%).

• El conjunto de ‘Temáticas de Pago’ promedia en este 2012 un 6,2% de cuota de pantalla, descendiendo seis décimas en relación a 2011. Las cadenas que gozan de una mayor audiencia en este grupo son FOX (0.3%), CANAL+ 1 (0.3%), AXN (0.3%), TNT (0.3%), Paramount Comedy (0.3%) y Canal Hollywood (0.2%).

• La emisión más vista del 2012 corresponde a los penaltis del encuentro de semifinales de la Eurocopa entre España y Portugal, el día 27 de junio, con un total de 18.141.000 espectadores y 83,3% de cuota para Tele 5. En el ránking de los espacios más vistos, hay un predominio claro del género deportivo por encima de cualquier otro (Eurocopa y Liga de Campeones principalmente). Tele 5 y La1 copan los primeros puestos de la tabla de emisiones más vistas del año.

• Los informativos de La1 son los más vistos en la ponderación de la audiencia media de las dos principales ediciones de mediodía y noche. Los de Tele 5 ocupan la segunda posición, seguidos por Antena 3. La Sexta es cuarta opción informativa y Cuatro, quinta.

• En el conjunto de las seis cadenas nacionales más veteranas, el género televisivo que tiene una mayor presencia en las parrillas de programación es la ficción, seguido del entretenimiento, la información y los espacios culturales.

CONSUMO TELEVISIVO AÑO 2012

El consumo televisivo de 2012 es de 246 minutos de media diaria por individuo, lo que supone un importante incremento en relación al año pasado. El mes de noviembre es el de mayor consumo con 269 minutos.

Por ámbitos, las regiones más consumidoras de televisión han sido Andalucía, Aragón y Valencia, mientras que Galicia y Madrid son las comunidades donde el consumo televisivo es menor:

EVOLUCIÓN ANUAL CADENAS

El mercado sigue envuelto en una espiral de atomización que parece no tener fin. Nuevamente la fragmentación televisiva provoca mínimos anuales en La1, La2, Tele 5, y la FORTA. Por el contrario, el grupo de cadenas nacidas al amparo de la TDT marca récord con el 28,4%, tras un importante ascenso de casi cuatro puntos en este 2012.

Tele 5 (13,9%) arrebata a La1 (12,2%) el liderazgo como cadena más vista. La pública retrocede 2,3 puntos y se ve superada también por Antena 3 (12,5%) que alcanza la segunda posición gracias a un ascenso de un punto porcentual. Cuatro y La Sexta, obtienen el 6,0% y 4,9% respectivamente. El grupo de autonómicas se hace con el 9,8%, el de ‘temáticas con concesión TDT’ el citado 28,4% y el de ‘temáticas de pago’ con el 6,2% de cuota.

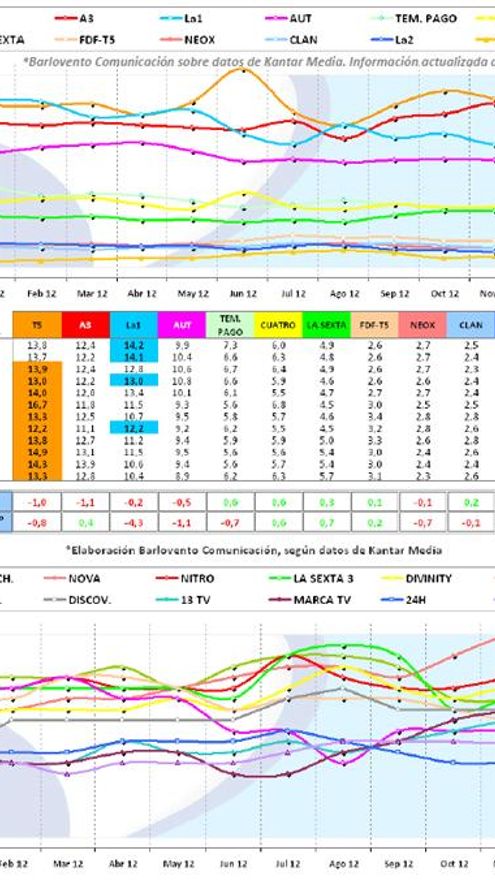

EVOLUCIÓN MENSUAL 2012 CUOTAS CADENAS

RESULTADOS 2012 CADENAS

El liderazgo por grupos empresariales ha correspondido a Mediaset España, que alcanza el 28,2% de cuota aumentando en 1,8 puntos su resultado de 2011. El grupo Antena 3 obtiene un 25,8% (si se añade el 7,5% del grupo La Sexta), mientras que la CRTVE acapara el 18,9% (desciende 3,4 puntos).

Las frecuencias propiedad de Vocento logran aglutinar un 4,4% (dos décimas más que en 2011) y las de Unidad Editorial un 3,2% (1,6 puntos porcentuales más).

El visionado de televisión a través de una plataforma de pago obtuvo en este 2012 un 18,4% de cuota (1,0 puntos menos que el año anterior), compuesto por el 4,7% de Ono, el 3,9% de Canal+ y el 9,8% del resto del cable.

COMPARATIVO CUALITATIVO CADENAS AÑO 2012

Tele 5 es líder en mujeres, adultos jóvenes (25‐44 años), maduros (45‐64 años) y en los ámbitos de Andalucía, P. Vasco, Galicia, C. La Mancha, Canarias, Aragón y Asturias. Antena 3, por su parte, gobierna en jóvenes (13‐24 años) y en Valencia. La1, en hombres, >64 años, Madrid, Baleares, Murcia, Castilla‐León y ‘Resto’. Clan es la cadena más vista por los niños (4‐12 años) y TV3, líder en Cataluña.

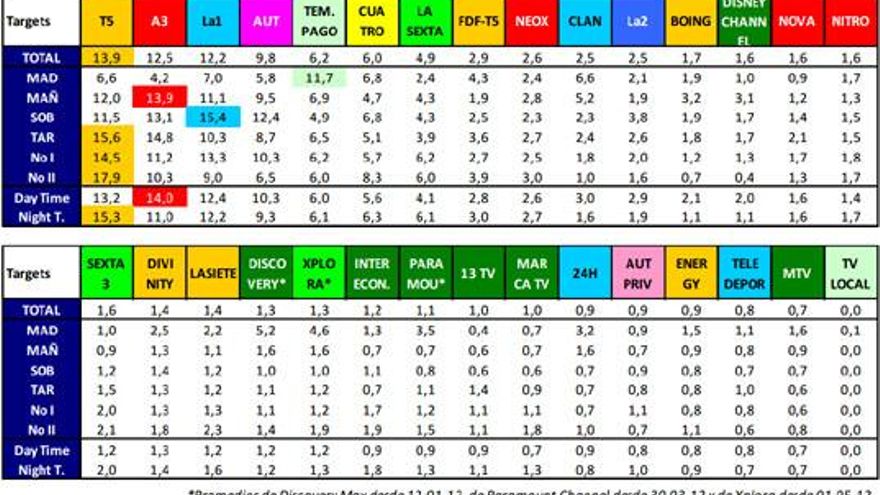

RESULTADOS POR DÍAS Y FRANJAS 2012

Tele 5 lidera las jornadas de lunes, martes, miércoles, jueves y viernes, mientras que Antena 3 hace lo propio en sábados y domingos:

Por franjas horarias, Tele 5 es líder en tarde, noche I y noche II, Antena 3 en mañana, La1 en sobremesa y las temáticas de pago, en madrugada:

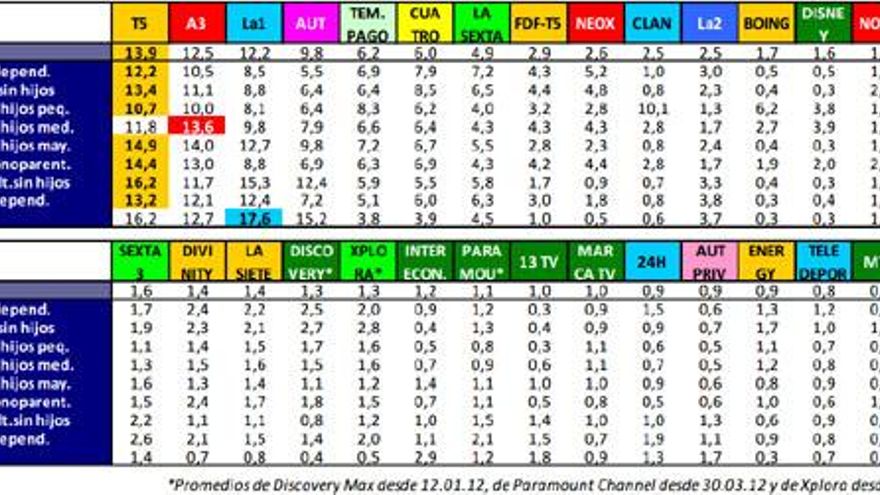

'CICLOS DE VIDA' Y 'CONSTELACIONES' AÑO 2012

Atendiendo a las variables que Kantar Media distingue por

En lo referente al denominado estudio de “constelaciones” o “modos de ver la televisión”, se observa cómo la mayor parte del tiempo se ve televisión de forma individual. Esta circunstancia se extiende a la casi totalidad de cadenas. De entre las generalistas más veteranas, Antena 3 es la cadena que tiene un mayor tipo de visionado “grupal” (tres o más personas) y las cadenas públicas “dual” (en pareja). En este sentido, Tele 5 es la más “individual”:

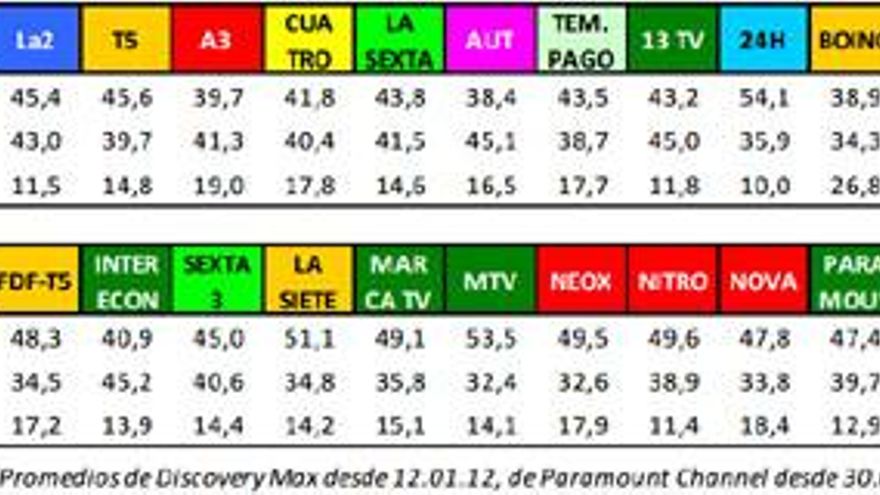

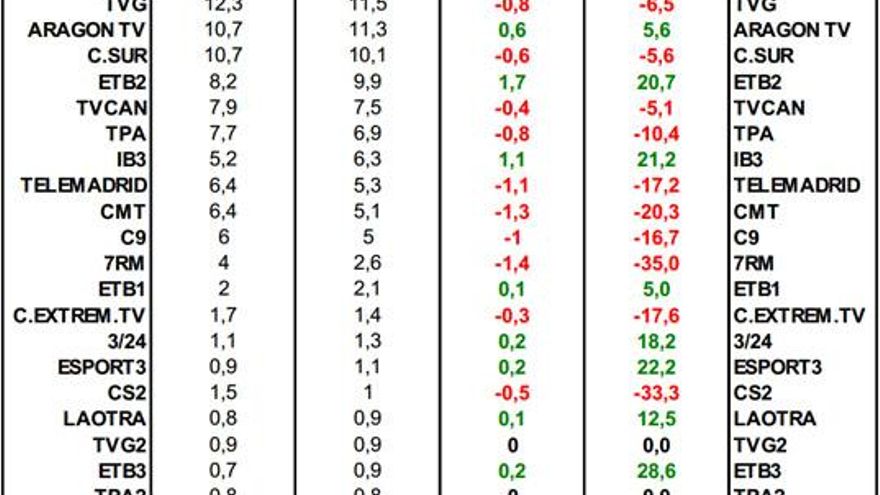

RESULTADOS CADENAS AUTONÓMICAS AÑO 2012

El conjunto de la FORTA promedia un 9,8% de cuota de pantalla en el año 2012, lo que supone una merma de 0,6 puntos con respecto al año anterior (‐5,8%).

Sin embargo, algunas autonómicas logran crecer, caso de la catalana TV3, la aragonesa ATV, la vasca ETB2 y la balear IB3. La cadena que alcanza una mayor cuota es TV3 (14,3%), seguida de TVG (11,5%), ATV (11,3%) y CSUR (10,1%).

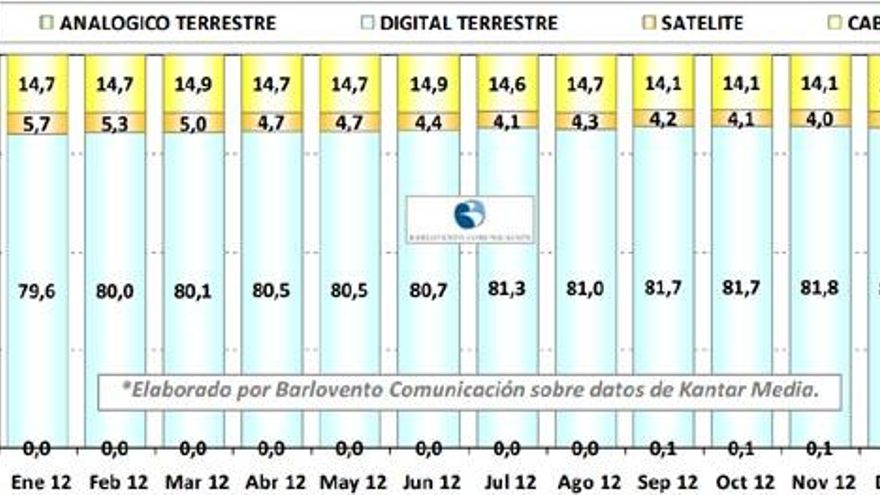

RESULTADOS SISTEMAS DE DISTRIBUCIÓN AÑO 2012

El reparto de consumo televisivo por sistemas de distribución queda en 2012 de la siguiente forma; en torno al 80% del tiempo total de visionado se hace a través de TDT, un 15% a través del cable y un 5% a través del satélite.

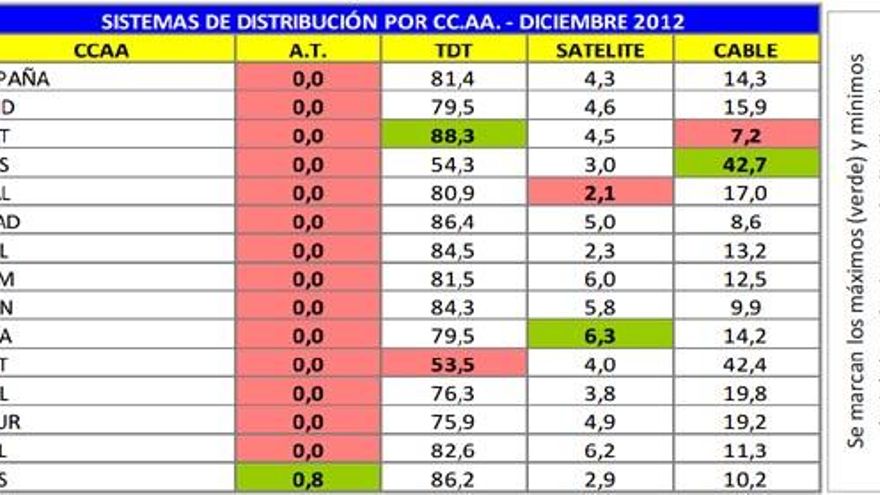

Por Comunidades Autónomas, en el último mes del año, vemos que la TDT tiene su máxima implantación en Cataluña, mientras que registra su mínimo en Asturias, por la fuerte incidencia del cable. El Satélite encuentra en Castilla‐La Mancha su mayor difusión, mientras que el Cable lo hace en el País Vasco y Asturias.

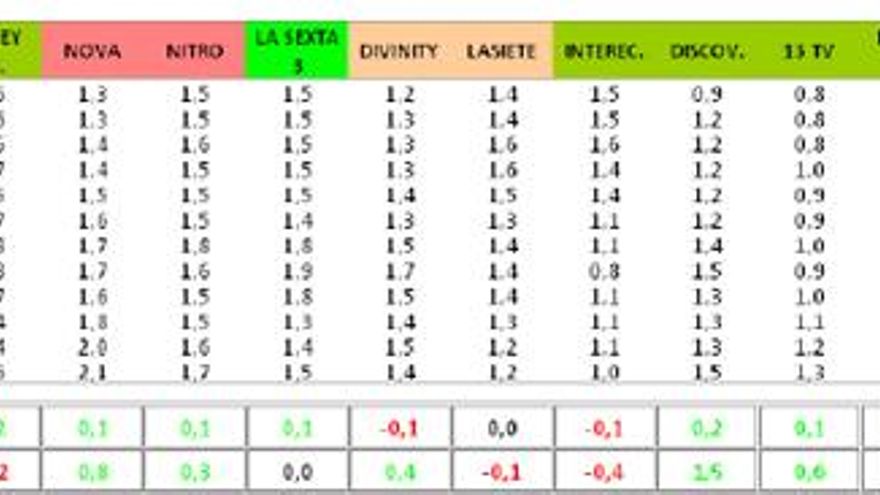

TEMÁTICAS DE PAGO AÑO 2012

El conjunto de Temáticas de Pago promedia en el 2012 un 6,2% de cuota de pantalla, lo que supone una merma de seis décimas con respecto al año anterior. Las cadenas que gozan de una mayor audiencia en este grupo son FOX (0,3% decuota de pantalla con un promedio de 1.020.000 contactos diarios), CANAL+ 1 (0,3% y 823.000), AXN (0,3% y 927.000), TNT (0,3% y 943.000) y Paramount Comedy (0,3% y 1.024.000 contactos de al menos un minuto).

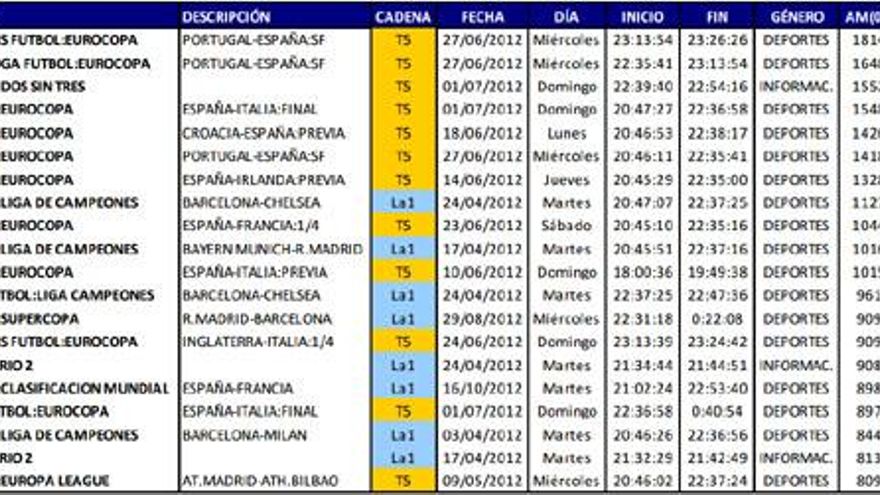

EMISIONES MÁS VISTAS 2012

La emisión más vista del 2012 corresponde a los penaltis del encuentro de Eurocopa Portugal-España del 27 de junio (en T5), con 18.141.000 espectadores y el 83,3% de cuota. Casi todo el ránking está copado por emisiones deportivas:

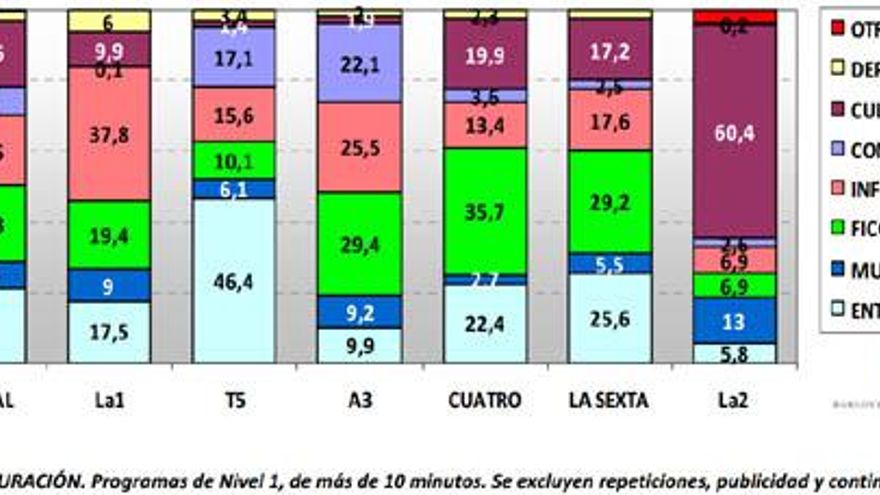

PRESENCIA DE LOS GÉNEROS DE PROGRAMACIÓN

En el conjunto de las seis generalistas más veteranas (La1, La2, Antena 3, Tele 5, Cuatro y La Sexta), el género con mayor presencia en las parrillas de programación en este 2012 es la ficción, seguido del entretenimiento y la información.

En el detalle por cadenas se observan los géneros predominantes correspondientes; en el caso de La1, la información; en el caso de La2, el género cultural; respecto a Tele 5, el entretenimiento; y en Antena 3, Cuatro y La Sexta, la ficción:

RESULTADOS DE LOS INFORMATIVOS AÑO 2012

La1 lidera en todas las ediciones informativas con una media de 2.339.000 espectadores. En 2ª posición, a casi 500.000 individuos de diferencia, se sitúan los informativos de Tele 5. Tercera es Antena 3, seguida de La Sexta y Cuatro: